Es difícil elegir, a la hora de tomar decisiones de inversión entre la inversión activa y la inversión pasiva.

Invertir en un fondo de gestión activa supone delegar nuestra confianza en un gestor esperando que sea capaz de conseguir resultados por encima de la media del mercado a largo plazo, por lo que le pagamos una comisión que se deduce del valor liquidativo del fondo.

- Ben Graham “The Intelligent Investor”

- Peter Lynch “One up on Wall Street”

- Joel Greenblatt “The Little Book that Beats the Market”

- Francisco García Paramés “Invirtiendo a Largo Plazo”

Es fácil sentirse fascinado por estos inversores que han conseguido rentabilidades muy por encima del mercado, con una filosofía como el “Value Investing” cuya premisa es fácil de asimilar y entender. Los mercados a veces se comportan de forma irracional y si compras una acción a un precio con un margen de seguridad suficiente sobre su “valor intrínseco” (Warren Buffett – “Price is what you pay, value is what you get”), entonces sólo es cuestión de tiempo que el mercado reconozca ese valor y converjan precio y valor.

Sin embargo, a pesar de sus resultados históricos extraordinarios y de la verdadera vocación y rigor que estos profesionales serios aplican, también es cierto que a veces se equivocan seleccionando empresas y sufren períodos largos de rendimientos por debajo del mercado.

Frente a la gestión activa, no son pocas las evidencias, estudios y consejos que señalan la bonanza de la gestión pasiva. Veamos algunos:

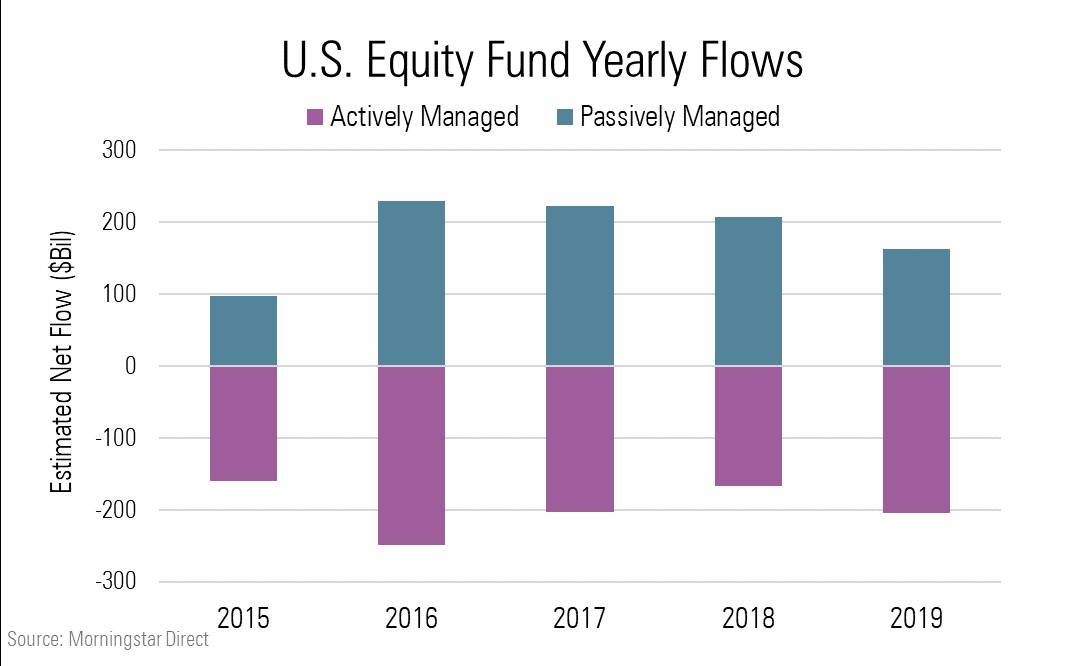

- ¿Cuál es la tendencia que atrae más entradas de recursos? El siguiente gráfico no da lugar a dudas, al menos en USA.

2. Warren Buffet, el “Oráculo de Omaha” e icono de la gestión activa, recomienda al inversor particular invertir en fondos indexados de gestión pasiva.

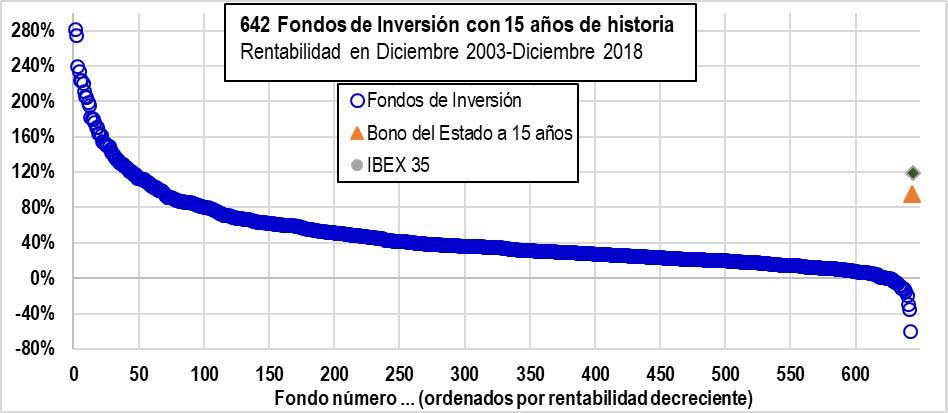

- Estudios como el que realiza el profesor del IESE Pablo Fernández en su informe anual “Rentabilidad de los Fondos de Inversión en España”. Veamos un gráfico de dicho estudio que resume la situación:

Esta es sólo una muestra de algunos motivos que han llevado a muchos inversores a cuestionarse si realmente es mejor invertir en un ETFs (Fondos de Índices Cotizados) que repliquen el índice y con una comisión muy baja.

Sin embargo, cuando decidimos invertir en este tipo de vehículos, queramos verlo o no, estamos tomando una decisión de inversión “activa”. ¿Qué ETF/Índice compramos, mercado español, europeo, emergente, USA, global? ¿Qué sector, banca, consumo, energía, materias primas, etc.? ¿Cuándo invierto en un índice, por ejemplo, el IBEX35, que asignación/sesgo hacia sectores tengo? ¿Qué riesgo de divisa estoy asumiendo?

Pero ¿existe otra opción? La respuesta es la inversión por factores.

La inversión por factores

Algunos se preguntan si existe una opción a la hora de tomar decisiones de inversión entre la inversión activa y la inversión pasiva que reúna lo mejor de ambos mundos. Si tú eres uno de ellos, creo que un camino que merece explorar es el de la inversión en Factores.

La identificación de factores consiste en el estudio académico/técnico de aquellas características homogéneas de un grupo de acciones que explican un retorno histórico por encima de la media de dicho grupo de acciones.

Simplificando el concepto, si el mercado obtiene una rentabilidad media histórica “X”, será el resultado de promediar aquellas acciones que han conseguido tener una rentabilidad por encima de la media con aquellas que han ofrecido una rentabilidad inferior a la media. Por tanto, se trata de identificar los factores que caracterizan las acciones/empresas que, en base a la media histórica, han pertenecido al grupo de las que están por encima de la media del índice.

Un firme creyente en esta estrategia de inversión argumentaría que ni la gestión activa – por la baja probabilidad de que el gestor del fondo sea capaz de acertar y seleccionar siempre las acciones de empresas que superen la rentabilidad del mercado a largo plazo-, ni la indexación -inversión en índices en base a la capitalización de mercado,- son las estrategias óptimas desde el punto de vista de la diversificación y la rentabilidad ajustada al riesgo.

En el terreno puramente técnico, la inversión en factores se basa en los fundamentos de la teoría financiera moderna, que permite construir carteras eficientes (retorno por unidad de riesgo) en base a las características de rentabilidad esperada (retorno), riesgo (volatilidad) y correlación entre los activos que componen la cartera.

Su origen viene asociado al nacimiento de la teoría financiera moderna y se remonta al año 1.952, cuando Harry Markowitz publicó su artículo “Portfolio Selection” en The Journal of Finance. La aportación más relevante de su trabajo consistió en la idea de que no es el retorno esperado y riesgo de una única acción lo que debe importar al inversor, sino que lo relevante es cuánto contribuye dicho valor al retorno y riesgo esperado de su cartera de acciones diversificada.

Es en 1.993 cuando Eugene Fama y Kenneth French publican “Common Risk Factors in the Returns of Stocks and Bonds”, donde proponen un modelo de valoración, el Fama-French Three Factor Model. En dicho modelo, los autores explican que el retorno esperado de un activo no sólo depende de la exposición al factor beta de mercado, sino también de la exposición a otros factores como tamaño (empresas de baja capitalización) y valor (empresas con un bajo Price to Book).

Hoy en día es fácil testear el resultado de estas estrategias de inversión dado que existen índices definidos por factores como tamaño (size), valor (value), momento (momentum), calidad (profitability), volatilidad (low volatility) y otros.

El modelo CAPM estima el retorno esperado de una cartera a través de un único factor, es decir a través de su exposición a la beta de mercado (riesgo sistemático de esa acción/cartera frente al conjunto del mercado). Sin embargo, desde su publicación y aceptación generalizada, dicho modelo teórico se ha mostrado incompleto y cuestionado (1.981 Rolf Banz “The relationship between return and market value of common stocks”, señala que el modelo CAPM no explica satisfactoriamente el mayor retorno de las empresas de baja capitalización).

Dada la extraordinaria capacidad computacional de hoy en día, además del Modelo de Tres Factores de Fama-French, es posible realizar innumerables análisis históricos identificando, segmentando y testeando estrategias de selección de acciones que han tenido un resultado por encima del mercado, con la intención de replicarlas a futuro. Esto ha llevado a lo que hoy en día algunos denominan el “zoo de factores”, donde hay documentados 600 factores.

Cómo aproximarse a la inversión por factores

Frente a la proliferación de tal cantidad de posibilidades, la formación y la lectura pueden ser, de nuevo, buenas compañera. En ese sentido el libro “Your Complete Guide to Factor-Based Investing” de Andrew Berkin y Larry Swedroe puede ser de gran ayuda a todo aquel que quiera profundizar en la materia. En dicho libro los autores estudian y seleccionan aquellos factores que, en el histórico del mercado USA, han ofrecido una rentabilidad histórica por encima del índice, y además en esencia, reúnen las siguientes características:

- Persistente: Se mantiene en períodos largos de tiempo y en diferentes escenarios económicos

- Profundo: Se mantiene a lo largo de diferentes países, regiones, sectores y tipos de activo

- Robusto: Se mantiene vigente para varios tipos de definiciones. Por ejemplo, el factor Value tiene diferentes formas de medirlo, Price to Book, Price to Earnings etc..

- Invertible: Es factible su aplicación después de considerar costes de trading y otros.

MSCI se ha convertido en una referencia en este campo, con múltiples gestoras ofreciendo ETFs replicando dichos índices, algunas de ellas muy conocidas y focalizadas en el mercado USA son Research Affiliates (RAFI Indexes) o DFA (Dimensional Fund Advisors). Cabe mencionar de DFA que fue fundada por el millonario David Booth, cuyo apellido da nombre a la famosa escuela de economía de la Universidad de Chicago, tras realizar una de las mayores donaciones a una universidad americana, $300 millones. DFA cuenta como miembros del consejo asesor a Eugene Fama y Kenneth French.

En Europa existen diversas gestoras que ofrecen vehículos de inversión basados en índices MSCI, y otras con mucha experiencia en la estrategia de factores como Invesco o Robeco. Es importante llamar la atención de que algunos fondos que invierten en acciones de diferentes países, ofrecen participaciones que cotizan en EUROS, aunque los activos que incluyen dichos fondos están denominados en sus monedas de origen (Dólar USA, Franco Suizo, Libra esterlina etc.) de manera que el inversor asume un riesgo de divisa. También se ofrecen algunos de estos fondos con cobertura de divisa (Hedge) para, a cambio de un coste, protegernos frente a variaciones en los tipos de cambio.

El texto del autor de este artículo, sólo persigue fines educativos reflejando opiniones sin ningún interés económico ni recomendación directa de inversión.